BNPLとは?後払い決済サービスの種類と選び方や導入の注意点

後払い決済サービスと一口にいっても、その範囲は意外と広く、広義ではクレジットカード決済やキャリア決済なども含まれます。

ただし、これらは支払い方法や仕組みが異なるため、すべてが同じ「後払い決済」として扱われるわけではありません。

現在、日本のEC業界におけるBtoC取引で「後払い決済サービス」と呼ばれているものは、主に以下の2種類に分類できます。

| 従来型 「コンビニ後払い」 |

注文ごとに紙の請求書(払込票)が届き、支払いを行う方法が主流の後払い決済サービス。 利用シーンや顧客ニーズの面では、代金引換払いに通ずる部分があると言えます。 |

|---|---|

| 新興型 「発展系BNPL (Buy Now, Pay Later)」 |

アプリやSMSで通知が届き、翌月まとめ払いや分割払いで支払う方法が主流の後払い決済サービス。 ユーザーの利便性においては、クレジットカードに近い役割を担う側面があります。 |

本記事では、これら2つの「BtoC向け後払い決済サービス」を中心に、それぞれの仕組みや特長、導入メリットから、選定時のポイントや注意点まで解説します。

目次

後払い決済サービスとは

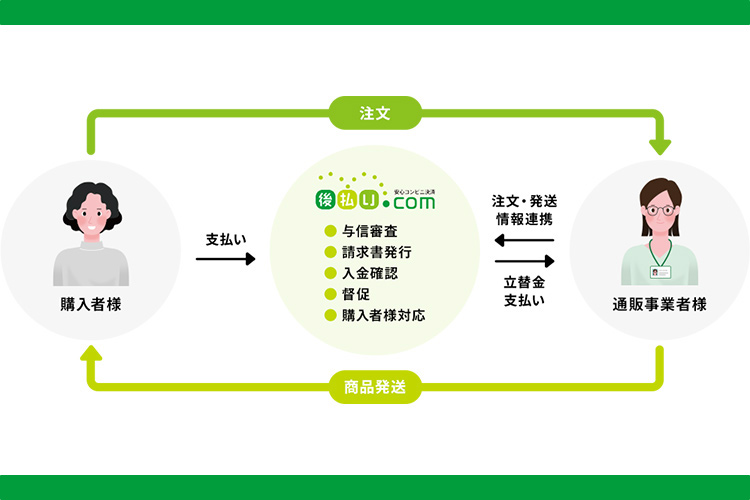

後払い決済サービスとは、商品やサービスを提供したあとに代金を支払える「後払い決済」を、安全かつ簡単に導入するための仕組みです。

決済代行会社が事業者と利用者の間に入り、利用者の与信管理から請求、入金管理、回収業務までを一括して担います。

利用者は、商品を受け取ってから支払いができるため、購入時の心理的なハードルを下げやすい点が特徴です。

一般的に、支払いは請求書によるコンビニ払いや銀行振込、スマートフォンからのオンライン決済など、複数の手段が用意されています。

近年は、キャッシュレスで手軽さを重視するデジタルネイティブ世代を中心に、「BNPL(Buy Now, Pay Later)」と呼ばれる新しい形の後払い決済サービスが広がりを見せています。

後払い決済サービスの仕組み

後払い決済サービスは、事業者・利用者・決済代行会社の三者が関わって成り立つ仕組みです。

まず、利用者がECサイトや店舗で決済方法として後払いを選択すると、その注文情報をもとに決済代行会社が与信審査を行います。

事業者は審査結果を確認したうえで、商品の発送やサービス提供を進めます。

商品代金については、審査結果と商品の着荷確認をもって、決済代行会社から事業者へ立て替え払いが行われます。

そのため、事業者は未回収リスクを負うことなく、後払い決済を利用者へ提供することができます。

一方、利用者には決済代行会社から請求書やSMSが送られます。

代金の回収業務はすべて決済代行会社が担うため、事業者は請求や入金確認、督促業務といった事務的負担を大幅に軽減できます。

従来のコンビニ後払いと

発展系BNPLの違い

後払い決済サービスには、大きく分けて「コンビニ後払い」と「発展系BNPL」の2種類があります。

どちらも商品を受け取った後に支払える点は共通していますが、支払いのタイミングや管理方法、利用シーンに違いがあるため、事前に確認することが大切です。

コンビニ後払い

コンビニ後払いは、商品やサービスを受け取ったあとに請求書(払込票)や支払い通知が届き、購入ごとに代金を支払う仕組みです。

請求書が商品に同梱されているケースもあり、どの取引に対する請求なのかが明確で、支出管理をしやすい点が特徴といえます。

本記事では「コンビニ後払い」と表現していますが、実際の支払い先はコンビニ・郵便局・銀行のほか、スマートフォン決済などにも対応しており、自宅にいながら手軽に支払うことも可能です。

1回の購入単位で精算が完結するため、シンプルで分かりやすく、誰でも簡単に利用できる支払い方法です。

従来から通販やECサイトにおいて「コンビニ払い」や「払込票払い」として広く普及しており、ネットショッピングでのクレジットカード利用を控えたい層や現金派を中心に、根強いニーズがある決済方法です。

発展系BNPL

発展系BNPLは、一定期間の利用代金をまとめて、定められた期日までに支払う方式が主流で、分割払いにも対応しています。

利用状況の確認や支払い管理はアプリやオンライン上で完結するケースが多く、利便性に特化した仕組みが特徴です。

事前にアプリなどで支払い方法を登録しておくことで、2回目以降の手続きが簡略化され、よりスムーズに決済を行えます。

その利便性は「カードレスなクレジットカード決済」に近いといえますが、クレジットカードよりも手軽に利用できる点がデジタルネイティブ世代に支持されています。

一方で、初回利用時や利用実績が少ない場合は、月ごとの利用限度額がクレジットカードと比べて低めに設定される傾向があります。

なお、海外で普及しているBNPLの多くは、この発展系後払いに該当する決済方法です。

後払い決済サービスを導入するメリット

後払い決済サービスは、利用者の利便性を高めるだけでなく、事業者側の売上機会の拡大や業務効率の向上にもつながる決済手段です。

ここからは、代表的なメリットを2つ紹介します。

カゴ落ち防止につながる

カゴ落ちとは、商品をカートに入れたものの、購入手続きの途中で離脱してしまう状態を指します。

情報の入力項目数が多かったり、セキュリティ面やサイトの信頼性に不安を感じたりすると、購入をためらってしまうケースも少なくありません。

後払い決済の導入は、クレジットカード情報などの入力負担を軽減するだけでなく、「商品を確認したあとで支払える」という安心感の提供を可能にします。

その結果、途中で手続きを中断する可能性が下がり、スムーズな購入完了を促せる点が大きなメリットです。

購入途中での離脱を最小限に抑えることで、販売機会の損失を防ぎ、売上の取りこぼし対策としても効果的な手段といえるでしょう。

なお、カゴ落ちが発生する原因や具体的な対策について、以下の記事で詳しく解説しています。

気になる方は、ぜひご一読ください。

https://www.ato-barai.com/column/tsuhan/abandonedcart/

業務負荷軽減と未回収リスクの低減が

期待できる

後払い決済サービスを導入すると、日常的な事務作業の負担を大幅に軽減できます。

支払い状況の管理や、未払いが発生した際の対応を決済代行会社に一任できるためです。

請求書の発行や入金確認、さらには心理的負担の大きい督促対応までも自社で行う必要がなくなり、業務の効率化につながります。

加えて、未回収保証に対応しているサービスを利用すれば、支払い遅延や未払いが発生した場合でも、キャッシュフローの悪化や代金の未回収リスクを抑えることが可能です。

その結果、営業活動や商品企画など、より重要な業務に時間を充てやすくなるでしょう。

後払い決済サービスの選び方

後払い決済サービスは、提供内容や機能がサービスごとに異なるため、自社の運営体制や商材に合ったものを選ぶことが大切です。

ここでは、導入前に確認しておきたいポイントを整理します。

自社の顧客属性に合っているか

後払い決済サービスには、「コンビニ後払い」と「発展系BNPL」がありますが、どちらが適しているかは自社のターゲット層や販売スタイルによって異なります。

例えば、オンライン決済に不慣れなシニア層、初めて利用するショップに対して慎重な新規顧客を獲得したい場合は、紙の請求書による「コンビニ後払い」が適しているでしょう。

シンプルで分かりやすく安心感のある決済フローが、カゴ落ちを防ぎます。

一方で、スマートフォン操作だけで手軽に決済できる点を重視するデジタルネイティブ世代がターゲットの場合は、「発展系BNPL」の仕組みが向いています。

月々の利用分をまとめて支払えるため、都度の決済手続きの手間が省け、よりスムーズで効率的な購入体験を提供できます。

このように、自社の顧客属性やニーズを踏まえたうえで、最適な後払い決済の種類を選ぶことが大切です。

幅広い客層をターゲットとする場合は、両方の後払い決済サービスを揃えておくと安心です。

与信審査の上限が自社の商材に合っているか

後払い決済サービスを利用する際は、利用者に対して与信審査が行われ、支払い能力に応じた利用上限額が設定されるケースが一般的です。

そのため、導入前には与信審査の上限金額が自社の取扱商品やサービスの価格帯に合っているかを確認する必要があります。

与信上限が低く設定されている場合、高額商品やまとめ買いの注文では後払いを選択できず、購入機会を逃してしまう可能性があります。

特に、単価の高い商材を扱う事業者にとっては、後払い決済が十分に活用できない場面も想定されるでしょう。

自社の平均購入金額や想定される注文内容を踏まえ、無理なく利用できる与信上限が設定されているサービスかどうかを見極めることが大切です。

サポート体制が充実しているか

後払い決済サービスを導入すると、支払い方法や請求内容に関して、利用者から問い合わせが寄せられるケースも少なくありません。

また、支払い遅延や請求内容の確認など、トラブルが発生する可能性も考えられます。

そのため、万が一の際にもスムーズに対応できるよう、サポート体制が整っているかを事前に確認しておくことが大切です。

問い合わせ窓口の有無や対応時間、対応方法がわかりやすく案内されているかを確認しておくと安心感につながります。

サポートが充実していれば、利用者の不安を早期に解消でき、結果として自社への信頼向上にもつながるはずです。

後払い決済サービスを導入する際の

注意点

後払い決済サービスは多くのメリットがある一方で、導入や運用にあたって事前に把握しておきたい注意点もあります。

ここからは、後払い決済サービスを導入する前に確認しておくべきポイントについて紹介します。

運用に一定のコストが発生する

後払い決済サービスを導入する場合、決済代行会社やサービス提供会社に対して、手数料や利用料などのコストが発生します。

料金体系はサービスごとに異なり、売上金額に応じた手数料や固定の月額料のほか、入金ごとに手数料が生じる仕組みなどさまざまです。

そのため、利便性だけを重視するのではなく、自社の販売単価や取引件数、売上規模に対してコストが見合っているかを確認する必要があります。

例えば、低単価商品を多く扱う場合は、手数料負担が利益を圧迫する可能性も否めません。

導入前には複数のサービスを比較し、無理のないコスト設計を見極めましょう。

利用限度額が低めに設定される場合がある

後払い決済サービスでは、利用者ごとに購入できる金額の上限が設定されているケースが一般的です。

この上限額はクレジットカード決済と比べて低めに設定されることが多く、高額商品やまとめ買いを検討している場合、後払いを選択できないことがあります。

その結果、購入を諦めてしまう利用者が出てしまう点は注意が必要です。

こうした機会損失を防ぐには、取扱商品や価格帯、利用者の購入傾向を踏まえた決済手段の設計が欠かせません。

後払い決済に加えて、クレジットカード決済やほかの決済方法も併用し、利用者が状況に応じて選択できる決済環境を整えることが重要です。

安心して後払い決済サービスを

使うなら

「後払い.com」がおすすめ

コンビニ後払いを導入する際は、運用のしやすさや未払い対応への安心感が重要なポイントになります。

こうした点を重視して後払い決済サービスを選びたい事業者には、「後払い.com」がおすすめです。

高額商品やまとめ買いにも対応できる

後払い.comは、与信上限に一律の制限を設けておらず、商品価格や購入内容に応じた柔軟な後払い決済が可能です。

そのため、高額商品を扱う場合や複数点をまとめて購入するケースでも後払いを選択しやすくなります。

一般的な後払い決済では、利用限度額の制限によって購入を断念する場面も見られますが、後払い.comであれば購入機会を逃しにくくなるでしょう。

また、商品価格帯に幅があるECサイトでも導入しやすく、単価の高い商品から日常的な購入まで無理なく対応できます。

多様な購買ニーズに応えられる支払い環境を整えることで、売上機会の拡大にもつながります。

充実のサポート体制を構築している

後払い.comでは、土日祝日も稼働するカスタマーセンターを設けており、利用者からの電話による問い合わせにも迅速に対応できる体制を整えています。

購入後の請求内容の確認や支払い方法に関する質問など、事業者側では個別対応が難しい内容についても任せられるため、運用にかかる負担を大きく軽減できる点が魅力です。

その結果、利用者が不安なく手続きを進めやすくなり、トラブルの未然防止や満足度の向上にもつながります。

こうしたサポート体制の充実は、安心して後払い決済を導入・運用するうえで重要なポイントといえるでしょう。

まとめ

後払い決済サービスは、商品やサービスを提供した後に代金を支払う決済方法です。

大きく分けると「コンビニ後払い」と「発展系BNPL」があり、それぞれに仕組みや特徴が異なります。

導入を検討する際は、自社の顧客層のニーズに合っているかを確認するとともに、利用限度額やサポート体制など、運用面の条件まで含めて比較することが重要です。

また、後払い決済には運用コストが発生する点も押さえておく必要があります。

後払い.comは、「コンビニ後払い」に対応した後払い決済サービスとして、与信上限を一律に設けない柔軟な運用や、土日祝日も稼働するカスタマーサポート体制を整えています。

サービスの詳細について気になる方は、以下ページにて必要情報をご入力のうえ、資料をダウンロードしてみてください。